実は、日本においてお金の知識があれば、お金に関する問題についてはほぼ全てにNO!ということができます。

あなたの大切な人にお金について困らない人生を送ってほしい!と思ったことはありませんか?

私は子どもを持つようになってからその思いが非常に強くなり、30代後半からお金の勉強をスタートしました。お金の勉強を始めて、率直に「もっと早く始めていればよかった・・・」といつも思っています。

そのため、子どもには私と同じ気持ちにならないように少しずつお金の知識を伝えていければと考えています。

管理人の自己紹介

- 3児の育児と本業に奮闘中の30代パパ

- 2021.1〜お金に関する学びをスタート

- 2021.11〜簿記3級の取得に成功

- 2021. 〜Amazon販売にてファーストキャッシュをゲット

- 2022.8 簿記2級の取得成功

お金の知識を学ぶことで、自分や自分の大切な人を守ることにつながり、お金の関する失敗を防ぐことができる。

本記事では、日本に潜むお金に関する注意すべき罠4選について解説し、家族や子どもたちのお金の知識(金融リテラシー)が向上に役立つ情報を提供します。

日常生活で使用するお金にはさまざまな罠が存在します。しかし、その罠については学校で教えてもらえません。本記事で紹介するお金の罠4選は下記の通りです。

❶クレジットカードのリボ払い

❷ワンルームマンション投資

❸銀行の窓口

❹貯蓄型保険

お金の罠1:クレジットカードのリボ払い

クレジットカードは現代の生活に欠かせない便利な支払い手段であり、その中でもリボ払いは多くの人に利用されています。リボ払いは当面の支払いが定額になったり、少額になったりすることが可能で魅力があります。しかし、その便利さとは裏腹に、注意が必要な点も多く存在します。

できる限り、リボ払いは危険!利用しない方が無難であると覚えておきましょう。

リボ払いとは?

リボ払いは、急な出費や大きな買い物の際に、一度に決めることが難しい場合に選ばれることが多い支払い方法です。 利用者は利用金額を一度に支払うのではなく、毎月決めた金額をこれにより、一時的なキャッシュフローの緩和が可能です。

4つの注意点

- 通常のクレジットカードの利用リミットよりも高い決済が設定されており、支払い額が急増する可能性があります。その考えの影響も大きいため、考えて利用では考えない考えが行われる可能性があります。

- リボ払いは毎月一定額の支払いが必要ですが、支払いの見落としや遅延が発生すると、遅延損害金や遅延利息が発生します。このような追加の負担を軽減するためには、支払い期間を守ることが重要です。

- リボ払いは返済期間が長いため、利用額が一時的に残る可能性があります。そのため、利用額が元本よりも長い間支払われることになり、利息の支払いが増加します。

- リボ払いの利用が続くことで、クレジットスコアへの影響が出る可能性があります。支払い遅れや支払いの一時がクレジットスコアを悪化させ、将来の信用取引に影響を与える可能性がありますあります。

リボ払いは一時的なキャッシュフローの緩和に配慮し、高い選択肢や返済期間の長さに注意が必要です。賢く使うことができれば良いのですが、定期的な支払いの見落としや遅れを避けなければならないため、私たちのような一般人には不要のサービスであると覚えておきたいです。

お金の罠2:ワンルームマンション投資

【手順や手口】

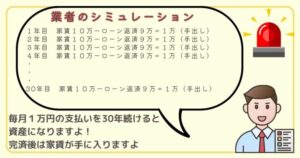

ワンルームマンション投資は、まとまったお金が入った時(退職時)や会社員、公務員に対して営業マンが声をかけてくることが多いです。

しかし、不動産投資というものは、賃料や手数料を支払って、利益を得ていく事業であるため、赤字でそもそも投資ではいけないものです。

なんて言われることもあるかもしれませんが、利益にもならないマンションを売っている会社が35年も家賃保証を続けてくれると思いますか?

当然、会社が潰れてしまえばその保証は紙切れになってしまいます。誰も保証してくれませんので、甘い言葉に騙されないようにして下さいね。

向こうから寄ってくるお得そうな情報には本当に気をつけて欲しいと思います。

お金の罠3:銀行の窓口で商品を買う

銀行は私の日常生活に欠かせない金融機関です。しかし、銀行も多くの場合、株式会社であるため、営業活動を行い、サービスをお客さんに提供し、自分たちの利益も得ていかなければなりません。

預金や融資などのサービスを提供している銀行で働く銀行員のお給料は誰が支払っているのでしょうか?

そう!私たち、お客さんからの売り上げ(私たちが支払っている手数料)ですよね。

銀行のにおける営業活動とは

銀行の窓口での営業活動は、顧客に対して各種金融商品やサービスを提案し、利用を選ぶ活動を行っております。例えば、新たな口座開設、クレジットカードの申し込み、保険商品の案内など銀行は顧客のニーズに合った商品を提供し、その結果として自社の収益を増やすことを目指しています。

手数料とは

これは、銀行が提供する様々なサービスや取引に関する対価として支払われるものです。例えば、口座維持手数料や振込手数料、外貨両替手数料などがさまざまなものがあります。手数料は、銀行がサービスを提供する際のコストをカバーし、収益を得る手段の一つです。

営業活動と手数料の関係

銀行の窓口での営業活動と手数料は密接な関係があります。銀行は営業活動、顧客に多様な金融商品やサービスの利用を考え、それに伴って手数料を得ることが起こります。を提案したり、投資利益商品を推奨したりする際に、それに伴う手数料が発生することがあります。

適切なアドバイスや情報提供を心がけ、顧客のニーズに合った商品を選ぶことは、資産や戦略計画の成功につながる重要な一歩となります。

私たちの注意点

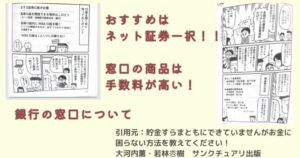

上記のイラストは私が学びをスタートした書籍の一部を引用しています。

銀行の窓口から対面営業には、私たちの視点において注意が必要です。提案される金融商品やサービスが本当にニーズに応じて、必要なのかをよく考えることが重要です。情報が偏っていたり、利用の戦略について説明されている場合もあります。私たち自身が冷静な判断を行い、必要な情報を収集することが大切です。何より、手数料が当然のように高い商品をすすめられることがほとんどです。今であれば、同じような商品でも手数料の安いものが探せばあります。その銀行にしかない商品はないと言ってもいいでしょう!

ぜひ、複数の商品を見比べる視点を持って欲しいです。

貯蓄型積立保険は必要か?

保険には備えが重要なツールですが、貯蓄型積立保険にも落とし穴があります。手数料が高いか安いか、複雑な契約手続きになっていないかを確認しましょう。

特に、「貯蓄型積立保険」であれば、保険の機能と投資の機能を合わせ有しているため「便利じゃん!それで行こう」と思うかもしれません。

しかし、別々のものが誰かが1つにしているということは、そこに人件費が発生しています。

その人件費は誰が支払うのでしょうか?

そう、積立保険を購入する私たちですよね。

保険と投資の必要性を感じている場合には、それぞれ別々に実施することで同じ結果で余計な手数料を支払わなくていいようになります。つまり、お得に繋がります。

学ぶのは大変そうと思うかもしれません。しかし、私も漫画をきっかけにして保険と投資を別々にすることを学び、今に至っています。

漫画が嫌いでなければ、誰にでもお勧めできる書籍です。

貯蓄型保険についても記載がありましたので、一部引用させていただき、下記に示します!

本記事に関係している内容も本書で紹介されています!下記に、商品リンクを貼っておきます。気になる方は、ぜひ、商品リンクをクリックして手に取ってみて下さい。

まとめ:お金の知識を身に付けて未来に備えよう

この4つのお金の罠に関する情報を家族と共有し、金融リテラシーを向上させましょう。 家族みんなでお金に対する正しい知識を持つことは、将来の安定を築くために非常に重要です。家計を管理し、無駄な出費を削減する方法を身につけることで、健全な家計管理を実現しましょう。

お金の知識を学ぶことで、お金の罠には全てNO!ということができます。自分や自分の大切な人を守ることができます。

この記事が、家族や子どもたちの金融リテラシー向上に役立つ情報を提供する手助けになれば幸いです。必要に応じて内容をカスタマイズし、家族の皆さんがより健全な生活を築くための金融の一歩として活用しますしてください。

お金の知識を身につけることで自分や大切な人を守ることができる!

1リボ払い

利息が高く、生活が破綻してしまう可能性あり!絶対に利用しない

2ワンルームマンション投資

利益を産まない投資は、投資ではない!不動産投資は事業であると心に刻みましょう

3積立型の保険

保険が必要であれば掛け捨てでいいのでは?投資がしたければ投資商品を買いましょう。

混ぜるな危険

4銀行の窓口

手数料が割高なものが多いため、ネット証券を利用しましょう

上記の4つは必ずあなたがいつか出会うお金の罠です!

罠を回避するためには学ぶしかありません!

あなたの大切な人と一緒に学び、お金の失敗をせず、より良い人生を送って欲しいと思います。

最後まで記事を読んでいただきありがとうございました。